Sắc đỏ áp đảo, nhóm chứng khoán và năng lượng dẫn đà giảm

Sau tuần giao dịch gần như đi ngang với biên độ chỉ khoảng 30 điểm, thị trường bước vào phiên đầu tuần với diễn biến giằng co quanh ngưỡng 1.860 điểm trong phiên sáng. Tuy nhiên, lực bán gia tăng mạnh trong phiên chiều đã đẩy các chỉ số lùi sâu.

VIC là tâm điểm khi bị khối ngoại bán ròng đột biến hơn 2.250 tỷ đồng. Ảnh chụp màn hình

Đóng cửa, VN-Index giảm 18,58 điểm (-1%) xuống 1.843,50 điểm; VN30-Index giảm 11,45 điểm (-0,57%) còn 1.991,11 điểm. Trên sàn Hà Nội, HNX-Index giảm tới 11,06 điểm (-3,6%) xuống 296,51 điểm - mức giảm mạnh nhất trong các chỉ số, chủ yếu do cổ phiếu THD lao dốc và một loạt mã chứng khoán như SHS (-3,11%), MBS (-3,26%) điều chỉnh sâu. UPCoM-Index giảm nhẹ 0,24 điểm (-0,19%) về 127,77 điểm.

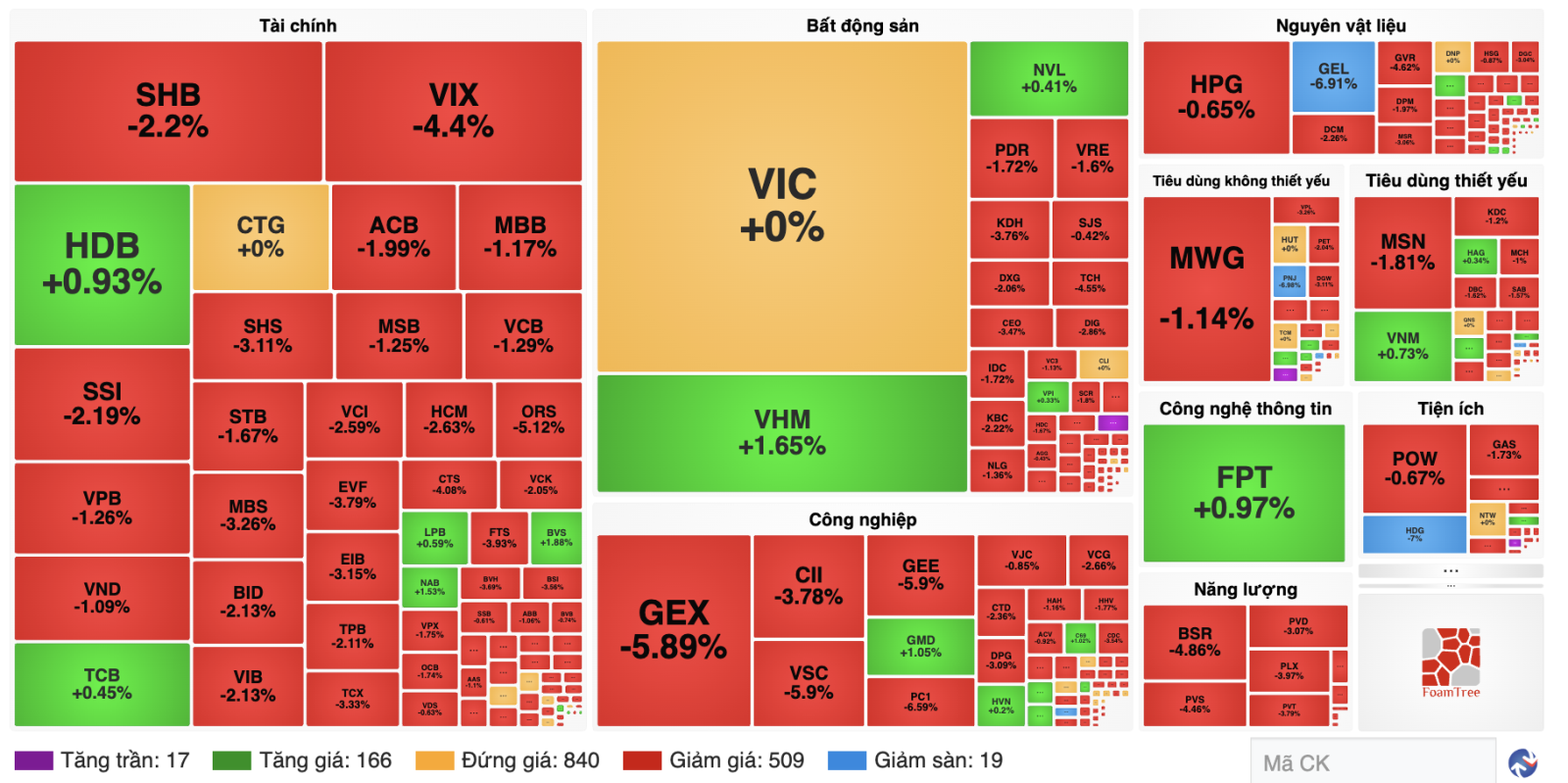

Độ rộng thị trường nghiêng hẳn về bên bán. Toàn thị trường ghi nhận 509 mã giảm giá, trong đó 19 mã giảm sàn, áp đảo so với 166 mã tăng giá và 17 mã tăng trần. Kết phiên 6/7, có tới 18/23 nhóm ngành cấp 2 chìm trong sắc đỏ.

Giảm mạnh nhất là năng lượng (-4,26%) với BSR mất 4,86%, PVS giảm 4,46%; tiếp đến là hàng hóa công nghiệp (-3,95%) khi GEX giảm 5,89%, GEE mất 5,9%. Nhóm dịch vụ tài chính giảm 2,62% với hàng loạt mã chứng khoán bị bán mạnh như VIX (-4,4%), ORS (-5,12%), CTS (-4,08%), SSI (-2,19%).

Cổ phiếu ngân hàng phân hóa nhưng phần lớn điều chỉnh: SHB giảm 2,2%, BID giảm 2,13%, ACB giảm 1,99%, VCB giảm 1,29%, VPB giảm 1,26%, trong khi HDB ngược dòng tăng 0,93%, TCB tăng 0,45%. Ở chiều ngược lại, chỉ còn 5 nhóm ngành giữ được sắc xanh, dẫn đầu là phần mềm và dịch vụ tăng 0,84%; bất động sản cũng kịp đảo chiều tăng 0,11% về cuối phiên nhờ lực kéo của VHM.

Xét về mức độ ảnh hưởng, VCB, BID, GVR và BSR là những mã kéo giảm VN-Index nhiều nhất, lấy đi tổng cộng hơn 5 điểm. Trong khi đó, VHM tăng 1,65%, trở thành trụ đỡ lớn nhất khi đóng góp 2,23 điểm cho chỉ số, theo sau là HDB, FPT (+0,97%) và TCB. Đây là điểm sáng hiếm hoi của nhóm bất động sản trong bối cảnh phần lớn cổ phiếu cùng ngành như KDH, DXG, CEO vẫn giảm trên 2-3%, còn VIC đứng giá tham chiếu.

Điểm đáng chú ý của phiên 6/7 nằm ở thanh khoản và giao dịch khối ngoại. Tổng giá trị giao dịch toàn thị trường đạt 21.517 tỷ đồng với 886 triệu cổ phiếu được sang tay, trong đó giao dịch thỏa thuận đóng góp tới 4.376 tỷ đồng; riêng giá trị khớp lệnh trên sàn TP Hồ Chí Minh tăng khoảng 27% so với phiên cuối tuần trước.

Sau chuỗi phiên được ví như "vùng trũng thanh khoản", dòng tiền tăng trở lại trong một phiên giảm sâu cho thấy bên bán đã chấp nhận hạ giá quyết liệt hơn. VHM dẫn đầu về giá trị giao dịch, theo sau là VIX, SHB, FPT và GEX.

Đáng chú ý, nhà đầu tư nước ngoài bán ra 2.054 tỷ đồng và chỉ mua vào 1.474 tỷ đồng, tương ứng bán ròng khoảng 580 tỷ đồng trên cả ba sàn. Theo thống kê của VietstockFinance, VIC là tâm điểm khi bị khối ngoại bán ròng đột biến hơn 2.250 tỷ đồng, phần lớn qua kênh thỏa thuận; ở chiều ngược lại, FPT được mua ròng hơn 100 tỷ đồng.

Giằng co tích lũy, chờ động lực từ kết quả kinh doanh quý II

Phiên giảm ngày 6/7 đã đưa VN-Index lùi xuống dưới cận dưới của vùng 1.850 - 1.880 điểm - khu vực được Công ty Chứng khoán Vietcombank (VCBS) xác định là vùng kiểm tra cung cầu của thị trường trong tuần này.

Các nhóm ngành bị ảnh hưởng giảm mạnh trong phiên 6/7. Ảnh chụp màn hình

VCBS cho rằng dòng tiền vẫn phân hóa mạnh giữa các nhóm ngành và ngay cả giữa các cổ phiếu trong cùng một nhóm, do đó nhà đầu tư có thể cân nhắc chốt lời ngắn hạn với những mã đã đạt mục tiêu, đồng thời theo dõi các cổ phiếu tích lũy chặt ở vùng giá thấp, có kỳ vọng kết quả kinh doanh quý II tích cực và chờ tín hiệu cân bằng của VN-Index trước khi giải ngân.

Trạng thái phân hóa của dòng tiền cũng là điểm được Công ty Chứng khoán Phú Hưng (PHS) nhấn mạnh trong báo cáo chiến lược tuần 6 - 10/7. Theo PHS, dòng tiền đang vận động theo kiểu chữ K, tập trung vào một số nhóm còn giữ được xu hướng như ngân hàng và chứng khoán, trong khi rút khỏi các nhóm suy yếu như bất động sản, dầu khí, thực phẩm - đồ uống. Trong bối cảnh này, vị thế mua mới chỉ phù hợp với giao dịch ngắn hạn, ưu tiên các nhịp điều chỉnh hoặc vùng hỗ trợ thay vì mua đuổi trong các phiên tăng.

Chung quan điểm thận trọng, Công ty Chứng khoán Shinhan Việt Nam (SSV) khuyến nghị nhà đầu tư tập trung vào cổ phiếu có nền giá đi ngang hoặc chỉ điều chỉnh nhẹ nhưng duy trì tăng trưởng lợi nhuận, chưa nên tăng tỷ trọng khi dòng tiền chưa lan tỏa đủ rộng.

Dưới góc độ kỹ thuật, Bộ phận Phân tích kỹ thuật, Phòng Tư vấn Vietstock cho biết chỉ báo ADX của VN-Index tiếp tục giảm và duy trì dưới mức 20, cho thấy xu hướng ngắn hạn đang rất yếu và diễn biến giằng co với các nhịp tăng giảm đan xen nhiều khả năng vẫn chiếm ưu thế. Với HNX-Index, việc chỉ số xuất hiện mẫu hình nến Big Black Candle và tiến về gần đáy cũ tháng 6/2026 (tương đương vùng 284 - 290 điểm) phản ánh triển vọng ngắn hạn kém tích cực hơn.

Dù vậy, kịch bản trung hạn của thị trường chưa bị đánh giá tiêu cực. Công ty Chứng khoán Tiên Phong (TPS) cho rằng, VN-Index vẫn duy trì cấu trúc tăng ở cả ngắn hạn và trung - dài hạn; trong kịch bản cơ sở, chỉ số có thể hướng đến vùng 1.895 điểm và nếu dòng tiền cải thiện, lan tỏa sang nhiều nhóm ngành hơn, VN-Index có thể kiểm định vùng 1.930 điểm.

Công ty Chứng khoán VPBank (VPBankS) cũng bảo lưu mục tiêu ngắn hạn quanh vùng đỉnh lịch sử 1.900 - 1.920 điểm, trong khi Công ty Chứng khoán Thiên Việt (TVS) kỳ vọng dòng tiền tiếp tục luân phiên giữa các nhóm cổ phiếu trụ, giúp chỉ số hướng đến vùng 1.900 điểm.

Theo các công ty chứng khoán, sau phiên 6/7, việc VN-Index để mất mốc 1.850 điểm kèm thanh khoản tăng mạnh sẽ là phép thử quan trọng cho lực cầu bắt đáy trong các phiên tới. Nếu chỉ số sớm lấy lại vùng hỗ trợ vừa đánh mất và dòng tiền lan tỏa trở lại, nhịp điều chỉnh này có thể chỉ là bước tạo nền trước mùa công bố kết quả kinh doanh quý II; ngược lại, áp lực bán của khối ngoại kéo dài cùng độ rộng thị trường tiêu cực sẽ khiến kịch bản giằng co trong biên độ 1.800 - 1.880 điểm tiếp tục chi phối.

Email:

Mã xác nhận: